2026 no es un año de explosión cuantitativa. Es un año de consolidación estratégica donde el lujo demuestra que su mayor fortaleza no es la velocidad, sino la capacidad de adaptarse con inteligencia a cada nueva etapa del mercado global.

En la última década, el comprador chino de real estate internacional ha evolucionado desde un perfil oportunista hacia un inversor estratégico de largo plazo. Según estimaciones de consultoras globales como JLL y Knight Frank, China continúa situándose entre los países con mayor número de HNWIs (High Net Worth Individuals), superando los 2 millones de individuos con patrimonios superiores al millón de dólares y con un crecimiento sostenido del segmento Ultra HNWI (más de 30 millones de dólares). Aunque los controles de capital han modulado los flujos, el apetito por activos inmobiliarios offshore no ha desaparecido; simplemente se ha sofisticado.

Hoy el inversor chino en real estate de lujo busca tres objetivos principales: preservación patrimonial en jurisdicciones estables, diversificación geográfica frente a riesgos regulatorios internos y construcción de un legado familiar internacional. A esto se suma un cuarto vector emergente: la movilidad global vinculada a educación, residencia o segunda ciudadanía. El inmueble deja de ser solo una inversión y pasa a convertirse en una pieza dentro de una estrategia familiar multigeneracional.

La alianza entre Louis Vuitton y la Fórmula 1 marca un punto de inflexión en la convergencia entre lujo y deporte de élite. No se trata únicamente de presencia de marca en un evento global; estamos ante una redefinición estética y estratégica del espectáculo automovilístico más sofisticado del planeta.

Durante décadas, la Fórmula 1 ha sido territorio natural de grandes fabricantes de automoción premium y patrocinadores tecnológicos. Sin embargo, la entrada estructural de una maison histórica como Louis Vuitton introduce una dimensión cultural distinta: la velocidad ya no es solo ingeniería, es narrativa, artesanía y posicionamiento aspiracional.

Un año más, Lexus volverá a ser el Vehículo Oficial de ARCOmadrid 2026, encadenando siete…

La capital lombarda vuelve a posicionarse como barómetro del sector. No solo presenta tendencias; define orientaciones estratégicas. La reconfiguración creativa observada este año apunta hacia un lujo más reflexivo, más estructurado y más consciente de su papel cultural.

LUXONOMY refuerza la tradición histórica del Atlas of Excellence e integra inteligencia artificial avanzada en su nuevo LUXONOMY Intelligence Directory.

Para las empresas participantes, esta integración supone transformar su presencia editorial en un activo inteligente. Cada anunciante dispone de un entorno digital complementario que incluye herramientas de matching predictivo, alertas de oportunidad y un panel ejecutivo de análisis agregado.

LUXONOMY™ anuncia el lanzamiento oficial de la Spain Edition del LUXONOMY – Atlas of Excellence, la obra institucional que desde 1997 documenta, analiza y proyecta a las empresas más exclusivas del ecosistema del lujo internacional. Conocido globalmente como LUXONOMY BLACK BOOK, el Atlas ha estado presente durante casi tres décadas en los enclaves más selectos del planeta —Dubái, Estados Unidos, Suiza, Italia, Francia, Japón, Mónaco, Singapur, Hong Kong y Qatar— consolidándose como una referencia estratégica para líderes empresariales, grandes patrimonios y círculos institucionales de alto nivel.

La expansión europea de la marca premium china Zeekr entra en una nueva fase con…

La firma deportiva china Anta ha inaugurado su primer establecimiento insignia directamente operado en Estados Unidos, ubicado en el corazón de Beverly Hills, uno de los enclaves comerciales más exclusivos del mundo. Con esta apertura, la compañía acelera su transición desde un modelo centrado en distribución mayorista hacia una estrategia de marca global basada en control directo, experiencia y posicionamiento premium.

Desde una perspectiva de futuro, la cuestión no es si veremos más marcas chinas abrir en enclaves estratégicos de Estados Unidos y Europa, sino qué velocidad alcanzará esta expansión y cómo transformará el mapa del lujo deportivo en la próxima década.

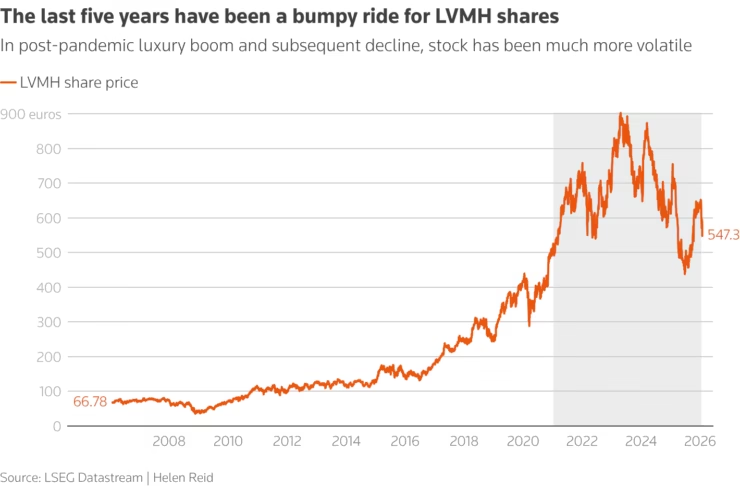

El ejercicio 2026 se perfila como un año de transición estratégica para el lujo cotizado. Tras un periodo de expansión extraordinaria entre 2021 y 2023 y una normalización más exigente en 2024–2025, el mercado entra en una fase de selección más rigurosa. En este contexto, instituciones financieras como JPMorgan y HSBC han identificado oportunidades concretas dentro del sector, basadas en dos pilares fundamentales: la fortaleza estructural de marca y la resiliencia financiera en un entorno macroeconómico mixto.

Los analistas priorizan compañías capaces de mantener márgenes operativos elevados incluso con un crecimiento más contenido. La resiliencia se mide hoy en tres dimensiones: margen bruto sostenido, generación de caja robusta y balance sólido con bajo endeudamiento.

La industria global del lujo entra en 2026 con una transformación clara en su eje geográfico. Tras una década marcada por el ascenso de China y la recuperación de Estados Unidos, el crecimiento se vuelve más selectivo y estratégicamente concentrado. China, Japón, Oriente Medio e India se consolidan como los motores prioritarios de expansión, no solo por la solidez de su demanda interna, sino por su impacto en los flujos turísticos, la inversión internacional y la estrategia de las grandes marcas.

El mercado mundial de bienes personales de lujo, valorado actualmente en torno a los 480.000–500.000 millones de dólares, mantiene previsiones de crecimiento anual medio del 3 % al 5 % hasta 2030. Sin embargo, una parte muy relevante del crecimiento incremental previsto para esta década procederá de Asia y Oriente Medio. Si se mantienen las tendencias estructurales actuales, estas cuatro regiones podrían concentrar más de la mitad del crecimiento global adicional en el sector.

El lujo tangible como refugio: joyería y automoción premium se consolidan como activos patrimoniales

En un entorno internacional marcado por la inflación estructural, la volatilidad geopolítica y la reconfiguración de los flujos globales de capital, los grandes patrimonios están reforzando su exposición a activos tangibles. En ese contexto, la alta joyería y los vehículos premium han dejado de ser únicamente símbolos de estatus para consolidarse como componentes estratégicos dentro de carteras diversificadas.

El mercado global de bienes de lujo personales se sitúa actualmente en el entorno de los 480.000 millones de dólares, tras un ciclo de expansión acelerada entre 2021 y 2024. Aunque el crecimiento se ha moderado respecto a los años post-pandemia, las previsiones para el periodo 2026-2030 apuntan a una tasa media anual de entre el 3 % y el 5 %, con Asia, Estados Unidos y Oriente Medio como principales motores. Dentro de este ecosistema, el segmento denominado “hard luxury” —joyería, relojería y bienes duraderos de alta gama— muestra una resiliencia superior frente a categorías más ligadas al consumo estacional.

De cadenas gigantes a “heritage gold” boutique: el mapa de facturación hasta el último ejercicio disponible revela dónde China ya compite por escala —y dónde todavía faltan datos públicos para medir el salto a la primera división. Si había dudas sobre si el lujo “made in China” podía jugar en el terreno de los grandes números, la respuesta está en la joyería: ahí se concentran las marcas chinas con series de ingresos publicadas y comparables. Este ranking del último ejercicio, convertido a RMB y a EUR/USD con tipos medios anuales, muestra un liderazgo claro, un retador hipercreciente y un patrón compartido: menos dependencia del oro “por peso”, más diseño, precio fijo y tiendas premium.

El lujo internacional está atravesando una transformación estructural que va mucho más allá del producto. En 2026, las grandes casas han consolidado una estrategia clara: extender su universo hacia el territorio inmobiliario y convertir el retail físico en una experiencia cultural total. Las Brand Residences y los flagships inmersivos no son una tendencia pasajera, sino una reconfiguración profunda del modelo de negocio.

El lujo ya no es solo objeto. Es territorio, comunidad y permanencia. Y en esa redefinición se está jugando el liderazgo de la próxima década.

La industria del lujo se encuentra en plena transición hacia una nueva etapa de sofisticación tecnológica donde la experiencia ya no es únicamente física ni digital: es híbrida, interactiva y profundamente personalizada. El comercio inmersivo, impulsado por tecnologías de realidad aumentada (AR), realidad virtual (VR) e inteligencia artificial generativa, está redefiniendo la manera en que las marcas de alta gama conectan con el consumidor global.

La industria del lujo se encuentra en plena transición hacia una nueva etapa de sofisticación tecnológica donde la experiencia ya no es únicamente física ni digital: es híbrida, interactiva y profundamente personalizada. El comercio inmersivo, impulsado por tecnologías de realidad aumentada (AR), realidad virtual (VR) e inteligencia artificial generativa, está redefiniendo la manera en que las marcas de alta gama conectan con el consumidor global.

El lujo, históricamente asociado a la artesanía y la tradición, entra ahora en una etapa donde la tecnología se convierte en su aliada estratégica. Y en esa convergencia entre arte, datos y experiencia inmersiva, se está escribiendo la próxima gran narrativa del sector global.

Lexus presenta la nueva gama UX, uno de los modelos clave en el éxito de…

La mayor cadena de joyería de China está atravesando una profunda transformación estratégica que marca el rumbo del lujo asiático en la segunda mitad de la década. Chow Tai Fook ha decidido reducir su red comercial, elevar su posicionamiento y seducir a consumidores jóvenes sin renunciar a su legado centenario.

El lujo global entra en una fase donde pertenecer importa más que poseer y donde el poder se desplaza hacia quienes construyen comunidad, cultura y narrativa.

El mapa ya no se dibuja únicamente desde París o Milán. También se traza desde Riad y Mumbai. Y lo hace con visión de largo plazo.

El mercado del lujo en India se encuentra en una fase de crecimiento acelerado y transformación importante de cara a 2030. Impulsado por una economía en rápida expansión, una población joven y adinerada en aumento y cambios sociales profundos, India está emergiendo como uno de los focos clave para las marcas de alta gama a nivel mundial.

Este informe ofrece un análisis exhaustivo y actualizado del mercado del lujo indio, incluyendo factores macroeconómicos y demográficos, la evolución histórica de las últimas dos décadas, el desempeño de sectores clave (moda, automoción, joyería, hospitalidad, belleza, tecnología), la segmentación detallada del consumidor, un repaso a las principales ciudades motoras del lujo, casos de éxito de marcas internacionales y locales, comparativas estratégicas con China y Emiratos Árabes Unidos, así como el impacto de tendencias emergentes (IA, sostenibilidad, lujo digital). El objetivo es brindar información rigurosa y estratégica a marcas y profesionales interesados en el pujante mercado premium de India, con un estilo editorial profesional acorde a un público especializado.

China está redefiniendo el papel del crucero dentro de su estrategia económica y turística. Lo que durante décadas fue un producto dominado por operadores internacionales y orientado a públicos occidentales, se ha transformado en una prioridad industrial y cultural para el país asiático. El lanzamiento de grandes buques construidos localmente, el respaldo directo del Estado y la integración del crucero dentro del ecosistema de consumo interno marcan un nuevo capítulo en la evolución del lujo experiencial en Asia.

La casa estadounidense Ralph Lauren ha vuelto a demostrar que la coherencia creativa, la disciplina…

La juventud está forzando una reingeniería táctica del lujo global: más precisión comercial, más categorías de acceso, más control de canal, más narrativa cultural y más gestión del ciclo de vida del producto (incluida la reventa). Y todo ello en un mercado que, aun con desaceleración coyuntural, sigue siendo gigantesco: en 2023 Bain estimó el mercado total de lujo en €1,51 billones, con crecimiento del 11%–13% vs. 2022; la “normalización” de 2024 no elimina el atractivo, pero sí endurece las reglas del juego. La lectura estratégica para 2026 es clara: ganarán las marcas que dominen la ejecución en tiempo real —datos, creatividad, experiencia, comunidad— y conviertan la presión del momento en ventaja competitiva sostenible.

Cedars‑Sinai ha confirmado su participación en el World Health Expo Dubai 2026, el gran encuentro global del sector sanitario que se celebrará del 9 al 12 de febrero en el Dubai Exhibition Centre. La cita, heredera del histórico Arab Health, consolida a Dubái como uno de los nodos de referencia para la innovación médica y la cooperación internacional en salud.

LUXONOMY™ University ha confirmado la fecha y el lugar de la reunión anual presencial de los participantes del MBA in Luxury Management, un encuentro exclusivo que refuerza el posicionamiento del programa como una de las propuestas formativas más completas y conectadas con la realidad del lujo global.

Este encuentro presencial está concebido como un espacio de intercambio estratégico, networking de alto nivel y reflexión conjunta, donde los participantes del MBA podrán compartir experiencias, visión y análisis con otros profesionales del sector que ya están influyendo en la evolución del lujo a escala internacional.

LUXONOMY University refuerza su propuesta académica con la celebración de un webinar privado exclusivo dirigido a los participantes del MBA in Luxury Management, centrado en el análisis estratégico del nuevo turismo global y sus implicaciones para los líderes del sector.

Bajo el título “Visión estratégica del nuevo turismo global”, el encuentro abordará cuestiones clave como la redefinición de los mercados emisores, el papel de las grandes regiones —Europa, América y Oriente Medio—, la gestión de la demanda internacional y la adaptación de los modelos de distribución a un viajero más informado, exigente y global.

La sesión contará con la participación de Jaime Hevia, Regional Distribution Director EMEA de Palladium Hotel Group, uno de los grupos hoteleros más influyentes del panorama internacional. Su intervención ofrecerá una lectura directa y ejecutiva sobre cómo están evolucionando los flujos turísticos, la distribución, la toma de decisiones estratégicas y el posicionamiento de las grandes marcas hoteleras en un contexto global cada vez más complejo.

China ha iniciado 2026 con un giro de calado en su arquitectura comercial. Desde el 1 de febrero, el país aplica un nuevo marco de supervisión sobre las plataformas de comercio electrónico que cambia las reglas de la fijación de precios y el uso de datos. En paralelo, el Gobierno ha desplegado un plan nacional para el Spring Festival 2026 —del 15 al 23 de febrero— orientado a estimular el gasto interno mediante incentivos coordinados en retail, turismo y ocio. El resultado es un ecosistema más predecible, con menos opacidad algorítmica y ventanas de consumo claramente orquestadas.

La llegada de Art Basel a Doha en 2026 consolida un cambio profundo en la…

El inicio de 2026 ha dejado una señal clara en el tablero asiático del lujo:…

El ecosistema del lujo en Oriente Medio entra en una nueva fase de madurez estratégica.…

Lexus España ha cerrado el ejercicio 2025 con un gran resultado, logrando vender más de 9.000 unidades en el…

El mercado chino de bienes personales de lujo atraviesa un momento de transición profunda. Tras…

En 2026, las firmas de moda y lujo están redefiniendo el concepto de exclusividad. Ya…

Lo que estamos presenciando no es una desaceleración coyuntural, sino el inicio de un nuevo ciclo. El lujo del futuro inmediato será más analítico, más tecnológico y más consciente del contexto geopolítico y social. La expansión indiscriminada deja paso a una lógica de precisión: menos aperturas, mejor ubicadas; menos ruido, más coherencia; menos dependencia de un solo mercado.

Durante más de dos décadas, el lujo internacional en China orbitó alrededor de dos polos…

Aurea Clinic, centro de referencia en cirugía plástica y medicina regenerativa en Sevilla, ha revolucionado…

Tras dos años marcados por la desaceleración, el mercado mundial del lujo empieza a mostrar señales claras de recuperación. Las previsiones más recientes apuntan a que 2026 marcará el inicio de una nueva fase de crecimiento, impulsada por la solidez del consumidor de alto poder adquisitivo, un reajuste estratégico de las grandes casas y el buen comportamiento de categorías clave como la joyería.

Según los últimos análisis de Bain & Company, el mercado de bienes personales de lujo —que engloba moda, marroquinería, relojería y joyería— podría crecer entre un 3 % y un 5 % en 2026, poniendo fin al ciclo de estancamiento vivido en 2024 y 2025. Esta previsión coincide con otros informes del sector que sitúan el crecimiento potencial incluso por encima del 6 %, siempre que se mantenga la estabilidad macroeconómica global.