Economía

Kempinski, el grupo hotelero de lujo más antiguo de Europa, ha anunciado la adquisición del Augustine Hotel, Praga, uno de los establecimientos más históricos y prestigiosos de la ciudad. Esta adquisición en propiedad total supone un paso decisivo en el cambio estratégico de la compañía hacia un modelo con mayor peso de activos propios dentro de su cartera global, bajo el liderazgo de Barbara Muckermann. Además, se trata de la primera adquisición del Grupo en más de 50 años, desde la inversión en el Hotel Vier Jahreszeiten Kempinski Múnich en 1970.

El modelo tradicional del gran almacén de lujo no desaparece, pero entra en una nueva era. Ya no basta con tener una red amplia y marcas potentes. La crisis de Saks no es un caso aislado: funciona como termómetro de un cambio estructural en la distribución del lujo occidental.

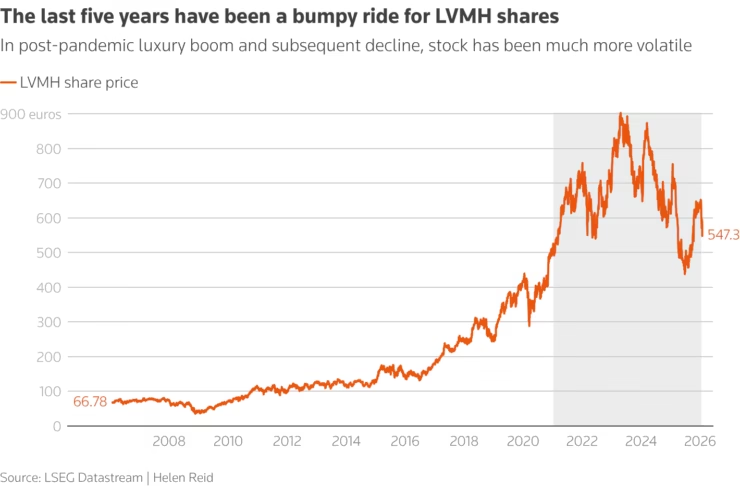

El arranque de 2026 está siendo duro para las grandes cotizadas del lujo, y esta semana pasada el mercado ha vuelto a subrayarlo con fuerza. Según datos recogidos por MarketScreener, desde comienzos de año LVMH cae aproximadamente un 26%, Hermès cerca de un 22%, Richemont un 17% y Kering alrededor de un 12%. Esa corrección no es una anécdota bursátil; es una señal de que los inversores ya no consideran al lujo un refugio automático.

La noticia que ha colocado a Puig en el centro de la conversación internacional no es una operación más dentro del negocio de cosmética y perfumería. Es, potencialmente, uno de los movimientos corporativos más transformadores que se recuerdan en la belleza global de alta gama en los últimos años. La compañía catalana ha confirmado que mantiene conversaciones con The Estée Lauder Companies para una posible combinación empresarial que, de salir adelante, daría lugar a un grupo valorado en torno a los 40.000 millones de dólares y con una potencia industrial, comercial y de marca capaz de alterar el equilibrio competitivo frente a gigantes como L’Oréal. La propia Estée Lauder confirmó oficialmente que está en conversaciones respecto a una “potential business combination” con Puig, aunque subrayó que no existe acuerdo firmado ni decisión final.

Las marcas refuerzan su control sobre la distribución.

En términos cuantitativos, el giro es evidente. Actualmente, más del 75% de las ventas de lujo personal se realizan a través de canales controlados directamente por las marcas, frente a aproximadamente el 55% hace apenas una década. En algunos grupos líderes del sector, el canal directo (retail propio + e-commerce) supera ya el 80% del total de ingresos. Esta evolución refleja una estrategia deliberada de verticalización, donde la distribución se convierte en un activo clave y no en una función externalizada.

El lujo acelera su expansión en el segmento de ultraricos.

Actualmente, se estima que existen más de 400.000 individuos ultra ricos en el mundo, y su patrimonio agregado supera los 45 billones de dólares. A este grupo se suman aproximadamente 2,5 millones de HNWI (High Net Worth Individuals) con patrimonios superiores a 5 millones de dólares, que también muestran patrones de consumo muy alineados con el lujo extremo. En conjunto, aunque representan menos del 1% de la población mundial, concentran cerca del 30% del gasto total en lujo personal.

En los ciclos de contracción económica, la mayoría de las empresas responde de forma reactiva: reducción de precios, intensificación promocional y búsqueda de volumen. Sin embargo, un análisis más profundo —desde la economía del comportamiento, la estrategia empresarial y la evolución histórica del consumo— revela que esta respuesta, aunque intuitiva, suele ser estructuralmente débil.

Existe un enfoque alternativo, menos explorado pero ampliamente respaldado por la evidencia empírica y la práctica de los grandes grupos internacionales: la elevación del posicionamiento de marca como mecanismo de protección y expansión en contextos de crisis.

Luxurizar una marca no implica únicamente aumentar precios o sofisticar la estética. Es una decisión estratégica basada en cómo se redistribuye la demanda, cómo evoluciona la psicología del consumidor y cómo se reconfigura la competencia en escenarios de incertidumbre.

El lujo en India ya alcanza cifras relevantes, con estimaciones que sitúan el sector en torno a los 12.000 millones de dólares en 2025, con crecimientos anuales cercanos al 10% . Sin embargo, lo realmente estratégico no es el presente, sino la proyección: distintos análisis anticipan que el mercado podría superar los 85.000 millones de dólares en 2030, multiplicando varias veces su tamaño actual . Incluso en escenarios más conservadores, el sector alcanzaría los 18.800 millones en 2034, con un crecimiento sostenido cercano al 6,2% anual .

El sector del lujo impulsa las bolsas europeas en 2026

Las grandes compañías del lujo han vuelto a situarse en el centro de la atención de los mercados financieros europeos en 2026. En un ejercicio marcado por la volatilidad geopolítica, las dudas sobre el crecimiento global y la evolución desigual del consumo en distintas regiones del mundo, varias firmas de alta gama han demostrado una capacidad de resistencia que ha devuelto atractivo al sector ante los inversores internacionales. El resultado es claro: el lujo vuelve a actuar como uno de los grandes motores de la renta variable europea, tanto por su peso bursátil como por su capacidad para influir en el sentimiento del mercado.

La industria del lujo está entrando en una nueva fase de consolidación estratégica, y uno…

El mundo que viene no promete ciclos tranquilos. Promete shocks frecuentes: geopolítica, inflación por tramos, disrupciones digitales, cambios generacionales y fatiga de consumo. En ese escenario, las marcas con margen, identidad fuerte y control de distribución estarán mejor posicionadas que las que dependen de volumen.

El lujo —como industria y como disciplina— ofrece exactamente eso: un modelo de valor antes que volumen, relación antes que tráfico, deseo antes que descuento. Y por eso, cuando la crisis obliga a elegir, el lujo no es una escapatoria: es una forma superior de sostener ventas sin hipotecar el futuro.

2026 no es un año de explosión cuantitativa. Es un año de consolidación estratégica donde el lujo demuestra que su mayor fortaleza no es la velocidad, sino la capacidad de adaptarse con inteligencia a cada nueva etapa del mercado global.

El ejercicio 2026 se perfila como un año de transición estratégica para el lujo cotizado. Tras un periodo de expansión extraordinaria entre 2021 y 2023 y una normalización más exigente en 2024–2025, el mercado entra en una fase de selección más rigurosa. En este contexto, instituciones financieras como JPMorgan y HSBC han identificado oportunidades concretas dentro del sector, basadas en dos pilares fundamentales: la fortaleza estructural de marca y la resiliencia financiera en un entorno macroeconómico mixto.

Los analistas priorizan compañías capaces de mantener márgenes operativos elevados incluso con un crecimiento más contenido. La resiliencia se mide hoy en tres dimensiones: margen bruto sostenido, generación de caja robusta y balance sólido con bajo endeudamiento.

La industria global del lujo entra en 2026 con una transformación clara en su eje geográfico. Tras una década marcada por el ascenso de China y la recuperación de Estados Unidos, el crecimiento se vuelve más selectivo y estratégicamente concentrado. China, Japón, Oriente Medio e India se consolidan como los motores prioritarios de expansión, no solo por la solidez de su demanda interna, sino por su impacto en los flujos turísticos, la inversión internacional y la estrategia de las grandes marcas.

El mercado mundial de bienes personales de lujo, valorado actualmente en torno a los 480.000–500.000 millones de dólares, mantiene previsiones de crecimiento anual medio del 3 % al 5 % hasta 2030. Sin embargo, una parte muy relevante del crecimiento incremental previsto para esta década procederá de Asia y Oriente Medio. Si se mantienen las tendencias estructurales actuales, estas cuatro regiones podrían concentrar más de la mitad del crecimiento global adicional en el sector.

El lujo tangible como refugio: joyería y automoción premium se consolidan como activos patrimoniales

En un entorno internacional marcado por la inflación estructural, la volatilidad geopolítica y la reconfiguración de los flujos globales de capital, los grandes patrimonios están reforzando su exposición a activos tangibles. En ese contexto, la alta joyería y los vehículos premium han dejado de ser únicamente símbolos de estatus para consolidarse como componentes estratégicos dentro de carteras diversificadas.

El mercado global de bienes de lujo personales se sitúa actualmente en el entorno de los 480.000 millones de dólares, tras un ciclo de expansión acelerada entre 2021 y 2024. Aunque el crecimiento se ha moderado respecto a los años post-pandemia, las previsiones para el periodo 2026-2030 apuntan a una tasa media anual de entre el 3 % y el 5 %, con Asia, Estados Unidos y Oriente Medio como principales motores. Dentro de este ecosistema, el segmento denominado “hard luxury” —joyería, relojería y bienes duraderos de alta gama— muestra una resiliencia superior frente a categorías más ligadas al consumo estacional.

El lujo global entra en una fase donde pertenecer importa más que poseer y donde el poder se desplaza hacia quienes construyen comunidad, cultura y narrativa.

El mapa ya no se dibuja únicamente desde París o Milán. También se traza desde Riad y Mumbai. Y lo hace con visión de largo plazo.

La casa estadounidense Ralph Lauren ha vuelto a demostrar que la coherencia creativa, la disciplina…

La juventud está forzando una reingeniería táctica del lujo global: más precisión comercial, más categorías de acceso, más control de canal, más narrativa cultural y más gestión del ciclo de vida del producto (incluida la reventa). Y todo ello en un mercado que, aun con desaceleración coyuntural, sigue siendo gigantesco: en 2023 Bain estimó el mercado total de lujo en €1,51 billones, con crecimiento del 11%–13% vs. 2022; la “normalización” de 2024 no elimina el atractivo, pero sí endurece las reglas del juego. La lectura estratégica para 2026 es clara: ganarán las marcas que dominen la ejecución en tiempo real —datos, creatividad, experiencia, comunidad— y conviertan la presión del momento en ventaja competitiva sostenible.

Lo que estamos presenciando no es una desaceleración coyuntural, sino el inicio de un nuevo ciclo. El lujo del futuro inmediato será más analítico, más tecnológico y más consciente del contexto geopolítico y social. La expansión indiscriminada deja paso a una lógica de precisión: menos aperturas, mejor ubicadas; menos ruido, más coherencia; menos dependencia de un solo mercado.

Tras dos años marcados por la desaceleración, el mercado mundial del lujo empieza a mostrar señales claras de recuperación. Las previsiones más recientes apuntan a que 2026 marcará el inicio de una nueva fase de crecimiento, impulsada por la solidez del consumidor de alto poder adquisitivo, un reajuste estratégico de las grandes casas y el buen comportamiento de categorías clave como la joyería.

Según los últimos análisis de Bain & Company, el mercado de bienes personales de lujo —que engloba moda, marroquinería, relojería y joyería— podría crecer entre un 3 % y un 5 % en 2026, poniendo fin al ciclo de estancamiento vivido en 2024 y 2025. Esta previsión coincide con otros informes del sector que sitúan el crecimiento potencial incluso por encima del 6 %, siempre que se mantenga la estabilidad macroeconómica global.

El ecosistema del lujo estadounidense atraviesa uno de los episodios más delicados de su historia reciente. Saks Global, el grupo nacido de la integración entre Saks Fifth Avenue y Neiman Marcus, se prepara para acogerse al Chapter 11 de la ley de quiebras de Estados Unidos. Una decisión que trasciende el ámbito financiero y plantea preguntas de fondo sobre el futuro del retail físico de alta gama.

2026 se perfila como el año del reequilibrio para la industria del lujo, con un crecimiento moderado pero sostenido que vuelve a apoyarse en la demanda estadounidense. Tras un periodo de ajuste global, las grandes casas reorientan su estrategia hacia un mercado que combina poder adquisitivo, dinamismo cultural y una clara predisposición al consumo experiencial.

Mientras Europa consolida su posición y Asia avanza a distintos ritmos, Estados Unidos emerge como el territorio donde se redefinen las reglas del deseo, del retail y de la relación con el cliente de alto valor.

China ha aprobado una profunda revisión de su Ley de Comercio Exterior que entrará en vigor en marzo de 2026, consolidándose como una de las actualizaciones más ambiciosas del marco comercial del país en más de dos décadas. La reforma dota a Pekín de un conjunto ampliado de herramientas legales para gestionar presiones externas, acelerar el comercio digital y verde, y redefinir las reglas del juego para las marcas extranjeras que operan en o con el mercado chino.

2025 será recordado como el año en que el lujo dejó de hablar de inteligencia artificial para empezar a diseñar con ella, vender con ella y crecer gracias a ella.

La próxima gran pregunta para la industria es:

¿Cuál será la primera maison del mundo codiseñada por un algoritmo?

El sector del lujo ha cerrado 2025 con una conclusión cada vez más evidente: no…

Tras dos años de altibajos, el mercado del lujo en China entra nuevamente en una fase de expansión que está reconfigurando la industria global. En 2026, el país recuperará su papel como uno de los mayores motores de crecimiento del sector, impulsado por consumidores jóvenes, un mayor apetito por experiencias premium y el ascenso de marcas locales de nueva generación.

El mercado de bienes personales de lujo —bolsos, moda, joyería, belleza, relojería y accesorios— cerrará 2025 con una estimación cercana a los 358.000 millones de euros, ligeramente por debajo de los registros de 2024. El análisis apunta que 2025 será un año de estabilización tras varios ejercicios marcados por subidas de precios, incertidumbre económica y un consumidor más prudente.

La industria global del lujo y la moda entra en 2026 en un periodo en el que las dinámicas del mercado cambian con rapidez. La estabilidad comercial se reduce, el consumidor evoluciona hacia una mentalidad híbrida entre bienestar, valor y tecnología, y las operaciones internas de las marcas deben adaptarse a un entorno donde la innovación deja de ser opcional. McKinsey y The Business of Fashion identifican diez claves que marcarán este nuevo ciclo.

El mercado chino del lujo vive un momento histórico. Tras dos años de incertidumbre, sus…

El 18 de noviembre de 2025 marcó un punto de inflexión para Kering. Un memo…

Tras una década de crecimiento ininterrumpido, el mercado mundial del lujo se prepara para un nuevo ciclo marcado por la prudencia, la redefinición del valor y la búsqueda de sostenibilidad empresarial. Según el informe State of Luxury 2025 de McKinsey & Company, el crecimiento anual del sector se moderará entre el 1% y el 3% hasta 2027, dejando atrás los años de expansión récord impulsados por la demanda pospandemia y los consumidores emergentes

El lujo ya no se define solo por lo que se posee, sino por lo que se vive. De acuerdo con Euromonitor International y Bain & Company, el segmento del lujo experiencial —viajes exclusivos, hospitalidad, bienestar, gastronomía o retail inmersivo— creció un 8% en 2025, alcanzando un valor estimado de 103 mil millones de dólares.

El perfume se consolida como el nuevo símbolo de estatus entre los más jóvenes. Según Circana y Reuters, los hogares con al menos un miembro de la Generación Z ya representan el 38 % del gasto global en fragancias, marcando un cambio en el epicentro del consumo de belleza y lujo.

Tras años de incertidumbre, el lujo chino muestra señales de recuperación.China representa actualmente el 22% del gasto global en lujo, frente al 33% alcanzado durante la pandemia. Sin embargo, el comportamiento del consumidor ha cambiado radicalmente.

La Diriyah Company (DCO) acelera el desarrollo de uno de los proyectos urbanos más ambiciosos del planeta, valorado en 63.200 millones de dólares. Este complejo, que forma parte de la estrategia Saudi Vision 2030, transformará la histórica zona de At-Turaif en un destino global de lujo, cultura y turismo.

El mercado del lujo atraviesa un momento de introspección. Después de un ciclo de expansión alimentado por la fiebre del “aspirational luxury”, el consumidor joven —esa Generación Z y los primeros millennials que marcaron la conversación digital de las marcas— está replanteándose su relación con el lujo. Ya no se trata de poseer, sino de justificar el valor de cada compra.

Según el último informe Bain-Altagamma 2025, el sector vive una “desaceleración saludable” tras años de euforia, con crecimiento plano o incluso ligero retroceso en ventas globales. Las casas de lujo están recalibrando su estrategia: menos volumen, más propósito, más conexión emocional y personal con el cliente.