Los jóvenes redefinen la táctica del lujo global

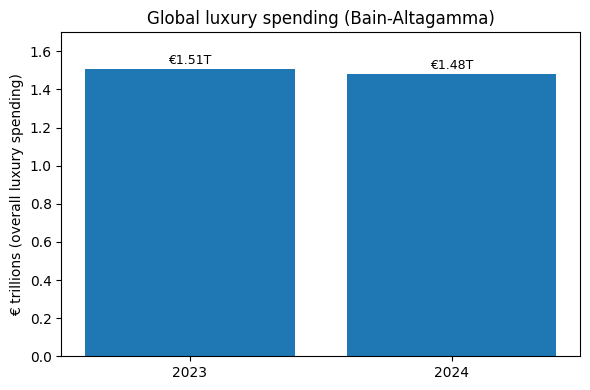

El lujo global está entrando en una etapa donde la batalla ya no se decide solo en el producto, sino en la táctica. La Generación Z (y, en general, los compradores más jóvenes) está empujando a las casas a pasar de una lógica de “marca aspiracional para todos” a una estrategia de precisión: menos ruido, más relevancia; menos estatus heredado, más conexión cultural; menos campañas masivas, más activación quirúrgica en canales y momentos concretos. El contexto macro explica parte del giro: según Bain & Altagamma, el gasto total en lujo (bienes + experiencias) se situó en €1,48 billones en 2024, una ligera caída del 1% al 3% frente a 2023, tras dos años de fuerte expansión.

En el “core del core”, los bienes personales de lujo tocaron un punto de inflexión. El mismo estudio estima que el mercado de personal luxury goods bajó a €363.000 millones en 2024 (−2% a tipos corrientes, plano a tipos constantes), marcando la primera contracción en 15 años si se excluye el periodo Covid. Ese frenazo no se distribuye por igual: el informe señala un retroceso más visible entre consumidores con mayor sensibilidad al precio y menciona que el ecosistema perdió alrededor de 50 millones de clientes en dos años. En paralelo, la presión sobre rentabilidad obliga a las marcas a justificar cada euro: Bain advierte que la industria vive un ajuste de márgenes, y en su actualización de 2025 apunta que los márgenes EBIT de un conjunto de marcas seleccionadas podrían situarse en 15–16%, niveles similares a 2009 (frente al pico de 23% en 2012).

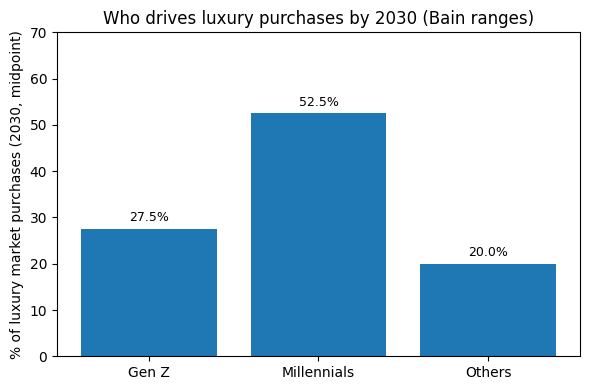

Con ese telón de fondo, la juventud no solo “marca tendencia”: define el próximo ciclo de demanda. Bain proyecta que en 2030 la Generación Z representará 25%–30% de las compras del mercado del lujo, y los millennials 50%–55%. Traducido a táctica: más de tres cuartas partes del mercado se concentrarán en cohortes que consumen con una lógica distinta, donde el valor se valida en comunidad, se amplifica en digital y se legitima por coherencia cultural. Esta transición explica por qué el lujo está desplazándose “del alcance a la precisión”, expresión que Bain utiliza al hablar del futuro del sector: ya no basta con presencia; importa cuándo, dónde y con qué narrativa se gana la atención y, sobre todo, la preferencia.

La consecuencia más visible es el rediseño del mix comercial y del marketing. Por un lado, sube el peso de categorías de entrada y de compra recurrente (fragancias, belleza, eyewear, joyería “personalizable”), que funcionan como puerta a marca para perfiles jóvenes y como respuesta a un consumidor más calculador con el gasto discrecional. Bain destaca, por ejemplo, que en 2025 la joyería lidera el crecimiento esperado en bienes personales con un +4% a +6%, y eyewear con +2% a +4%. Por otro lado, la inversión ya no se defiende por notoriedad sino por eficiencia: creatividad, sí, pero con disciplina de performance, medición y optimización de conversión, especialmente en entornos donde la decisión se forma antes de pisar la tienda.

El segundo cambio estructural es el canal. La juventud acelera un consumo “phygital”: descubre en digital, valida en comunidad y compra donde la experiencia sea más fluida. Bain subraya que, de cara a 2030, online y tiendas monomarca tenderán a ser canales líderes, mientras el wholesale y formatos menos controlados pierden centralidad en la construcción del deseo y la experiencia. Para las casas, esto implica inversión en datos, CRM y clienteling de nueva generación: no solo para vender, sino para aprender rápido y ajustar. También implica un giro en retail: la tienda deja de ser un simple punto de transacción y se convierte en escenario, servicio y contenido.

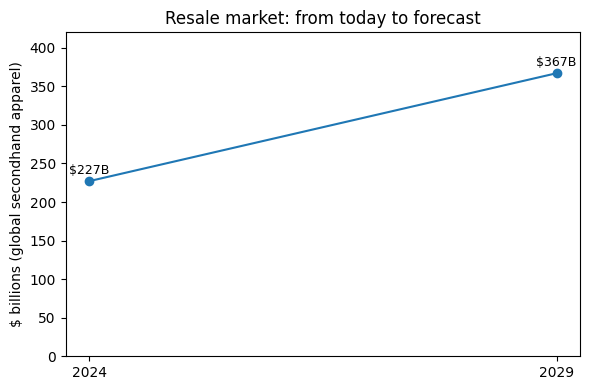

La tercera gran palanca —y quizá la más disruptiva para la ortodoxia del lujo— es el mercado secundario. Los jóvenes han normalizado la reventa como parte del ciclo del lujo: acceso, rotación, sostenibilidad percibida y búsqueda de piezas con historia. En 2024, el mercado global de segunda mano en moda se estimó en $227.000 millones, equivalente al 9% de las ventas de moda mundial, con un crecimiento anual cercano al 15% (más de cuatro veces el ritmo del mercado global de moda, según el mismo análisis periodístico basado en datos sectoriales). En paralelo, ThredUp proyecta que el mercado global de “secondhand apparel” alcance $367.000 millones en 2029. Para el lujo, esto no es marginal: obliga a blindar autenticidad, a controlar pricing indirecto y a decidir si se participa (y cómo) para capturar valor y relación sin erosionar el posicionamiento.

La juventud está forzando una reingeniería táctica del lujo global: más precisión comercial, más categorías de acceso, más control de canal, más narrativa cultural y más gestión del ciclo de vida del producto (incluida la reventa). Y todo ello en un mercado que, aun con desaceleración coyuntural, sigue siendo gigantesco: en 2023 Bain estimó el mercado total de lujo en €1,51 billones, con crecimiento del 11%–13% vs. 2022; la “normalización” de 2024 no elimina el atractivo, pero sí endurece las reglas del juego. La lectura estratégica para 2026 es clara: ganarán las marcas que dominen la ejecución en tiempo real —datos, creatividad, experiencia, comunidad— y conviertan la presión del momento en ventaja competitiva sostenible.

Descubre más desde LUXONOMY

Suscríbete y recibe las últimas entradas en tu correo electrónico.

{kind=link}